隨著6月30日收盤,A股上半年正式收官。一組值得關(guān)注的對比數(shù)據(jù)是,在四大股指全部收漲,其中科創(chuàng)綜指上半年大漲近54%的同時,全市場卻有近70%個股錄得負(fù)收益。

現(xiàn)在,市場行至一個微妙的十字路口:6月兩融余額突破3萬億元,資金熱情不減;但上市公司的風(fēng)險提示和機構(gòu)對交易擁擠度的警示,也更加頻繁地出現(xiàn)。

更關(guān)鍵的是,隨著7月中報季的到來,多家券商判斷,市場定價邏輯將從“炒預(yù)期”轉(zhuǎn)向“驗業(yè)績”,短期市場分歧或?qū)⒓觿 I(yè)績驗證下,哪些方向能扛住壓力?展望三季度,券商機構(gòu)又給出了怎樣的攻守組合?

(資料圖片)

(資料圖片)

A股上半年,冰火兩重天

回顧上半年的市場,A股在AI算力需求爆發(fā)的背景下走出極致分化行情。

從指數(shù)表現(xiàn)來看,四大股指全部收漲,但漲幅差異較大。年初以來,滬指累計漲幅僅3.16%,而同期科創(chuàng)綜指則大漲53.99%,創(chuàng)業(yè)板指、深證成指亦分別漲超35%、19%。

板塊層面,“貧富差距”更加懸殊。按Wind產(chǎn)業(yè)主題概念板塊分類,玻璃纖維、覆銅板板塊分別以241.04%、200.07%的年內(nèi)漲幅領(lǐng)跑A股。此外,光纖、半導(dǎo)體設(shè)備、高頻PCB、MLCC、光模塊(CPO)等熱門板塊漲幅也均超過150%。與之形成對比的是,大金融、消費賽道的多個概念板塊整體表現(xiàn)不佳,金融科技、白酒、新零售等板塊分別下跌29.73%、27.31%、26.77%。

具體到個股,賺錢效應(yīng)的收斂更為明顯。截至6月30日收盤,位居A股年內(nèi)漲幅前三的中船特氣、宏和科技、金安國紀(jì)分別上漲766.85%、621.08%、619.72%。與此同時,全市場卻有3810只個股上半年錄得負(fù)收益,占比68.92%。

6月以來,市場波動劇烈,但資金熱情卻并未消退。6月23日,A股兩融余額首次站上3萬億元,較年初增長18.12%,杠桿資金加速進場。從近一周的融資資金流向來看,半導(dǎo)體、硬件設(shè)備仍是最受融資資金青睞的行業(yè),分別獲凈買入132.64億元、94.17億元。

然而,在資金熱情居高不下的同時,相關(guān)上市公司卻在密集給投資者“降溫”。6月下旬以來,多家上市公司發(fā)布風(fēng)險提示公告,涉及存儲、MLCC、液冷等多個熱門AI賽道的公司。僅6月29日晚間,就有54家A股公司集中發(fā)布股票交易異常波動公告或股票交易風(fēng)險提示公告,重點提示概念炒作、業(yè)務(wù)落地不及預(yù)期、營收占比極低、行業(yè)周期波動等風(fēng)險,引導(dǎo)投資者理性投資。

西部證券分析師曹柳龍團隊提醒,在科技擁擠度沖高后,內(nèi)部博弈情緒往往開始加重。從近期市場波動來看,當(dāng)前位置可能就是TMT擁擠度的高點。根據(jù)回測經(jīng)驗,曹柳龍團隊判斷,相比于傳統(tǒng)的月末,6月和12月末是機構(gòu)考慮換倉的重要時點。而在5—6月跑贏的行業(yè),在7月往往可能面臨“再平衡”的調(diào)倉壓力。

進入中報季,從“炒預(yù)期”到“驗業(yè)績”

進入7月,上半年由AI產(chǎn)業(yè)趨勢與資金博弈主導(dǎo)的極致分化行情,正隨著中報季的到來而迎來新的變量。

“隨著中報驗證期開啟,權(quán)益市場的定價邏輯或?qū)摹皻忸A(yù)期’轉(zhuǎn)向‘景氣確認(rèn)’。”平安證券分析師陳曉團隊指出。這意味著,此前憑借概念和遠期想象空間獲得高溢價的個股,亟須用實實在在的業(yè)績證明其合理性與持續(xù)性,高景氣方向?qū)⒃谶@個階段接受進一步的檢驗。

而這一“業(yè)績驗證”的時間窗口,也將在中美兩大市場形成罕見的共振效應(yīng)。根據(jù)A股規(guī)則,所有上市公司需在上半年結(jié)束后2個月內(nèi)(即8月31日前)披露半年度報告,而7月15日前則是業(yè)績大幅變動公司的預(yù)告密集披露期。與此同時,美股公司將在7月中旬開始密集公布第二季度財報,“七姐妹”等大型科技公司也將在7月下旬陸續(xù)交出成績單。

對此,中信建投證券夏凡捷團隊分析,在算力板塊仍然維持較高景氣度以及與海外市場高度關(guān)聯(lián)的情況下,其中報業(yè)績和海外財報將會影響A股科技乃至大盤的走勢,“其中,算力板塊中報是首要定價錨,中報兌現(xiàn)情況將直接決定算力行情的第二階段空間;海外科技財報則提供比價錨,科技巨頭資本開支影響整個海外算力產(chǎn)業(yè)鏈的邏輯。”

國海證券分析師趙陽團隊則認(rèn)為,從日歷效應(yīng)來看,7月股價與業(yè)績相關(guān)性顯著抬升,市場重回業(yè)績主線博弈窗口。個股層面上,具備業(yè)績邊際改善邏輯的標(biāo)的在7、8月更易取得超額收益。而趙陽團隊判斷,中美業(yè)績共振下,景氣度高的科技、通信服務(wù)板塊可能會再度獲得資金流入。

不過,業(yè)績兌現(xiàn)也并非三季度的唯一敘事。夏凡捷團隊表示,三季度基本面的大方向并未逆轉(zhuǎn),泛AI板塊的景氣優(yōu)勢依然存在,且與其他行業(yè)的基本面裂口尚未收斂,但該團隊同時提醒,三季度市場擾動因素較上半年明顯增多:除中報考驗外,外部流動性預(yù)期的反復(fù)、地緣事件及存儲巨頭上市等事件窗口期帶來的風(fēng)險偏好沖擊、市場結(jié)構(gòu)惡化風(fēng)險等多重因素疊加,意味著三季度市場的波動區(qū)間將顯著拓寬。

綜合多位分析師觀點來看,三季度基本面大方向并未逆轉(zhuǎn),但市場短期的再平衡博弈或?qū)⒏宇l繁和劇烈。正如夏凡捷團隊所言,這是一個“分歧加劇”的階段,行情可能正在景氣確認(rèn)與多重擾動中尋找新的平衡點。

三條配置主線,兼顧“攻守道”

在三季度短期波動可能進一步加劇的預(yù)期下,綜合多家機構(gòu)配置策略建議來看,進攻與防守的“兩手準(zhǔn)備”漸成共識,三條主線比較清晰:向AI的“真景氣”方向收斂、在傳統(tǒng)領(lǐng)域?qū)ふ摇邦A(yù)期差”以及保留防御資產(chǎn)對沖波動。

一是擁抱AI業(yè)績核心,向“真景氣”方向收斂。

平安證券建議關(guān)注業(yè)績有望高增的AI硬件領(lǐng)域,并提出部分細(xì)分方向在財報季期間仍有望創(chuàng)新高,包括存儲、半導(dǎo)體設(shè)備與材料、通信、PCB、電子布等。招商證券也建議,圍繞AI科技鏈的“去偽存真”方向重點布局,如電子布、高頻高速樹脂、HVLP電子銅箔、ABF膜、磷化銦、陶瓷粉體、光模塊、PCB/覆銅板、存儲、光纖光纜、半導(dǎo)體設(shè)備和材料等。

二是關(guān)注順周期、資源品板塊的“超預(yù)期”修復(fù)彈性。

國金證券認(rèn)為,近期市場投資分化走向極端,從賠率視角來看,部分被“錯殺”的方向值得挖掘。該團隊提出,從5月工業(yè)企業(yè)利潤數(shù)據(jù)表現(xiàn)來看,化工、有色等中上游采礦業(yè)與原材料制造業(yè)的景氣度依然相對占優(yōu);而從業(yè)績預(yù)告披露情況來看,鋰電、化工領(lǐng)域中部分企業(yè)憑借產(chǎn)業(yè)鏈一體化的強抗風(fēng)險性及供需格局優(yōu)化,同樣存在超預(yù)期兌現(xiàn)的韌性。

三是兼顧紅利資產(chǎn)的防御底倉。

中信建投證券提出,紅利風(fēng)格二季度表現(xiàn)偏弱,存在超跌反彈機會,同時在三季度市場波動加大、利率維持低位的背景下,其高股息防御價值有望逐步釋放,配置性價比凸顯,建議重點關(guān)注銀行、煤炭、公用事業(yè)等板塊。西部證券也建議,逐步布局低位“碳基”資產(chǎn),耐心等待下半年資產(chǎn)負(fù)債表修復(fù)驅(qū)動的CPI漲價鏈,如地產(chǎn)、白酒等板塊。

關(guān)鍵詞: 財經(jīng)頻道 財經(jīng)資訊

用法治力量護佑漁船安全——《河北省漁業(yè)船舶管理條例》解讀 9月1日12時,為期4個月的黃渤海休漁期正式結(jié)束,河北省沿海地區(qū)的海洋

用法治力量護佑漁船安全——《河北省漁業(yè)船舶管理條例》解讀 9月1日12時,為期4個月的黃渤海休漁期正式結(jié)束,河北省沿海地區(qū)的海洋

常山北明:截止2023年9月8日,公司股東總戶數(shù)為210,474戶 常山北明(000158)09月12日在投資者關(guān)系平臺上答復(fù)了投資者關(guān)心的問題。

常山北明:截止2023年9月8日,公司股東總戶數(shù)為210,474戶 常山北明(000158)09月12日在投資者關(guān)系平臺上答復(fù)了投資者關(guān)心的問題。

2026年成都旅行社怎么選?這份靠譜清單請收好 朋友們,最近是不是刷到不少“99元游九寨溝”、“200元包吃住玩三天

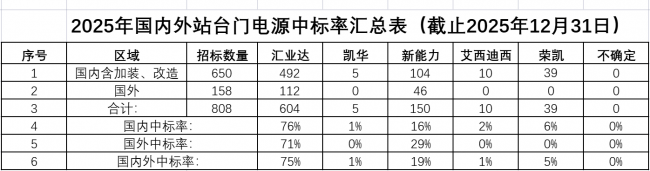

2026年成都旅行社怎么選?這份靠譜清單請收好 朋友們,最近是不是刷到不少“99元游九寨溝”、“200元包吃住玩三天  站臺門電源市場格局深度解析:寡頭效應(yīng)顯著,國內(nèi)外賽道分化加劇 軌道交通作為國家基礎(chǔ)設(shè)施建設(shè)的核心板塊,其產(chǎn)業(yè)鏈的每一個細(xì)分領(lǐng)

站臺門電源市場格局深度解析:寡頭效應(yīng)顯著,國內(nèi)外賽道分化加劇 軌道交通作為國家基礎(chǔ)設(shè)施建設(shè)的核心板塊,其產(chǎn)業(yè)鏈的每一個細(xì)分領(lǐng)  讓施工更簡單|2026山推全球客戶節(jié)盛大啟幕 跨萬里山海,赴圣城之約;聚行業(yè)盛會,啟智造新篇!6月17日,山推全

讓施工更簡單|2026山推全球客戶節(jié)盛大啟幕 跨萬里山海,赴圣城之約;聚行業(yè)盛會,啟智造新篇!6月17日,山推全  配鏡不是選奶茶,性價比藏在驗光里 “為什么同樣花300塊配的眼鏡,別人戴著舒服,我戴半小時就頭暈?”

配鏡不是選奶茶,性價比藏在驗光里 “為什么同樣花300塊配的眼鏡,別人戴著舒服,我戴半小時就頭暈?”  離婚協(xié)議必須要公證書嗎 離婚協(xié)議不是必須要公證書,經(jīng)過離婚登記后離婚協(xié)議即可生效,如果沒有

離婚協(xié)議必須要公證書嗎 離婚協(xié)議不是必須要公證書,經(jīng)過離婚登記后離婚協(xié)議即可生效,如果沒有