2022年行至尾聲,各家券商陸續(xù)推出2023年投資策略。在軍工領(lǐng)域,各券商普遍認(rèn)為,經(jīng)過(guò)近兩年的演繹,“十四五”期間,軍工行業(yè)需求加速的認(rèn)知趨于充分,超額收益或取決于更加精細(xì)的基本面分析和業(yè)績(jī)研判。

(資料圖片)

(資料圖片)

與往年相比,高確定性、國(guó)企改革、國(guó)產(chǎn)替代仍然是軍工行業(yè)投資的高頻詞,產(chǎn)能釋放、軍貿(mào)及民用則有望成為2023年的新亮點(diǎn)。在配置方面,券商的投資建議主要集中在新材料、電子元器件等上游環(huán)節(jié)。

2022年業(yè)績(jī)獲驗(yàn)證 機(jī)構(gòu)超配

回顧2022年,國(guó)防軍工行業(yè)的在業(yè)績(jī)層面的高確定性得到驗(yàn)證,雖然行業(yè)整體行情走勢(shì)處于超高估值的回落期,但是機(jī)構(gòu)持倉(cāng)逐步進(jìn)入超配狀態(tài)。

在業(yè)績(jī)角度,軍工行業(yè)2022年前三季度收入、業(yè)績(jī)穩(wěn)步兌現(xiàn)。中信證券點(diǎn)評(píng)稱(chēng),在疫情持續(xù)擾動(dòng)生產(chǎn)、交付、收入確認(rèn)等供應(yīng)鏈環(huán)節(jié),原材料價(jià)格整體仍處高位,局部地區(qū)高溫限電等不利影響下,“強(qiáng)計(jì)劃性”下的高確定性獲進(jìn)一步驗(yàn)證。

2022年前三季度,國(guó)防軍工板塊營(yíng)收、凈利潤(rùn)同比增速,在31個(gè)申萬(wàn)一級(jí)行業(yè)中均排名第8,兩項(xiàng)目同比增速分別為-13.59%、-16.31%。不過(guò),軍工企業(yè)范疇較大,部分企業(yè)軍品業(yè)務(wù)較低,中信證券統(tǒng)計(jì)57家核心軍工企業(yè)顯示,相關(guān)企業(yè)2022前三季度營(yíng)收、凈利潤(rùn)同比增速分別為14.77%、19.20%。

從股價(jià)走勢(shì)角度,國(guó)防軍工行業(yè)今年表現(xiàn)不佳。截至12月7日,申萬(wàn)國(guó)防軍工指數(shù)今年累計(jì)下跌21.61%,在31個(gè)申萬(wàn)一級(jí)行業(yè)中排名第28名。其中,軍工行業(yè)在11月達(dá)5.28%的跌幅拖了后腿,軍工在當(dāng)月是唯一整體下的一級(jí)行業(yè)。中航證券認(rèn)為,近兩年軍工受疫情影響相對(duì)較小,疫情復(fù)蘇預(yù)期之下,軍工則成為基本面邊際改善幅度較小的行業(yè),難以成為市場(chǎng)短期關(guān)注焦點(diǎn)。

雖然走勢(shì)不佳,但是軍工股今年亦有亮點(diǎn)。

一是機(jī)構(gòu)配置進(jìn)入超配。德邦證券統(tǒng)計(jì),以主動(dòng)型基金的基金持倉(cāng)樣本,從基金持股市值來(lái)看,2022第三季度國(guó)防軍工行業(yè)基金持倉(cāng)比例在31個(gè)申萬(wàn)一級(jí)行業(yè)(2021)中排名第6位,比例為4.13%,環(huán)比上升0.87個(gè)百分點(diǎn),環(huán)比上升3位。

二是估值逐步從超高水平回落,縱向比較處于歷史極低水平。截至12月7日收盤(pán),申萬(wàn)國(guó)防軍工指數(shù)市盈率TTM為53.46倍,處于過(guò)去5年來(lái)的3.53%分位點(diǎn);不過(guò)橫向比較,仍處于各行業(yè)較高水平,位于申萬(wàn)一級(jí)行業(yè)分類(lèi)第3名。

興業(yè)證券解讀稱(chēng),隨著市場(chǎng)回歸理性、超高的估值逐步回落,軍工板塊終于逐步邁入價(jià)值成長(zhǎng)階段,標(biāo)的股價(jià)走勢(shì)與基本面關(guān)聯(lián)度越來(lái)越高。中信證券也指出,在2020年7月板塊大漲后,產(chǎn)業(yè)鏈地位最高的下游主機(jī)廠的股價(jià)走勢(shì)遠(yuǎn)不及上游個(gè)股,甚至其市值和估值都出現(xiàn)明顯的“倒置”,這一現(xiàn)象說(shuō)明了市場(chǎng)對(duì)軍工行業(yè)的投資理念正從“事件驅(qū)動(dòng)”趨向“業(yè)績(jī)?yōu)橥酢薄?/p>

三大長(zhǎng)期邏輯穩(wěn)定

梳理券商提出的核心投資邏輯,高確定性、國(guó)產(chǎn)替代和國(guó)企改革等軍工股投資者已經(jīng)較為熟悉的關(guān)鍵詞,依然構(gòu)成了行業(yè)的基本面。

國(guó)防預(yù)算投入加大的確定性,是國(guó)防軍工行業(yè)發(fā)展的基礎(chǔ)。

長(zhǎng)期以來(lái),我國(guó)持續(xù)加大國(guó)防費(fèi)用支出,2021年中央國(guó)防預(yù)算支出同比增長(zhǎng)6.8%,2022年全國(guó)財(cái)政安排國(guó)防預(yù)算為14504.5億元,重回7%以上的增長(zhǎng)率。西部證券指出,由于軍事領(lǐng)域的配套性,國(guó)防預(yù)算的增加會(huì)增加軍事裝備的需求,從而帶來(lái)軍工產(chǎn)業(yè)鏈的高景氣成長(zhǎng)。

裝備更新升級(jí)、國(guó)產(chǎn)化替代,是國(guó)防軍工行業(yè)長(zhǎng)期發(fā)展的核心邏輯。

“十四五”規(guī)劃明確提出,要“加快國(guó)防和軍隊(duì)現(xiàn)代化,實(shí)現(xiàn)富國(guó)和強(qiáng)軍相統(tǒng)一”。光大證券預(yù)判,未來(lái)軍工企業(yè)任務(wù)量較為飽滿(mǎn)的生產(chǎn)狀態(tài)有望持續(xù)。西部證券則提出,預(yù)計(jì)近期20系軍機(jī)有望實(shí)現(xiàn)量產(chǎn),推動(dòng)相關(guān)企業(yè)業(yè)績(jī)進(jìn)入拐點(diǎn)。

國(guó)企混改的持續(xù)推進(jìn),有望提升市場(chǎng)情緒,市場(chǎng)關(guān)注的重點(diǎn)一是軍工行業(yè)資產(chǎn)證券化運(yùn)作,二是股權(quán)激勵(lì)。

目前,前尚有一些軍工集團(tuán)資產(chǎn)證券化率較低、提升空間大,德邦證券認(rèn)為,航天科技集團(tuán)(21.87%)、中電科集團(tuán)(31.05%)和兵器工業(yè)集團(tuán)(30.68%)等集團(tuán)資產(chǎn)證券化率還有較大的提升空間。

2022年是國(guó)企改革三年行動(dòng)最后一年,軍工企業(yè)股權(quán)激勵(lì)正在加速落地。11月份以來(lái)已有4家軍工集團(tuán)下屬上市公司推出了股權(quán)激勵(lì)方案。中航證券指出,當(dāng)前,各軍工集團(tuán)全力推進(jìn)改革三年行動(dòng)的高質(zhì)量收官,而產(chǎn)生的積極影響將延續(xù)至“十四五”未來(lái)的三年。供給側(cè)中的軍工央企高質(zhì)量發(fā)展也有望持續(xù),并兌現(xiàn)至各軍工央企所屬企業(yè)的業(yè)績(jī)中。

不過(guò)值得注意的是,以上邏輯經(jīng)過(guò)較長(zhǎng)時(shí)間的發(fā)酵炒作,已經(jīng)逐步成為市場(chǎng)的共識(shí),投資者或應(yīng)高度關(guān)注以上情況不達(dá)預(yù)期帶來(lái)的風(fēng)險(xiǎn)。中信證券即提示風(fēng)險(xiǎn)稱(chēng):注意軍隊(duì)武器裝備建設(shè)節(jié)奏低于預(yù)期;軍民融合政策支持低于預(yù)期;軍工領(lǐng)域國(guó)企改革進(jìn)度慢于預(yù)期等情況。

產(chǎn)能釋放、軍貿(mào)與民用成新關(guān)注點(diǎn)

與前述較為穩(wěn)定的長(zhǎng)線(xiàn)邏輯相比,產(chǎn)能釋放、軍貿(mào)與民用或?qū)⒊蔀?023年市場(chǎng)的新關(guān)注點(diǎn)。

中航證券指出,2023年將是軍工行業(yè)產(chǎn)能集中釋放的第一年,軍工行業(yè)增速有望繼續(xù)上臺(tái)階,估值切換可期。廣發(fā)證券亦指出,2022年-2023年或?qū)⒊蔀樾袠I(yè)新增產(chǎn)能達(dá)產(chǎn)較為密集的年份,產(chǎn)能端壓力有望緩解,逐步匹配需求端釋放。

目前,軍工下游企業(yè)合同負(fù)債持續(xù)處于高位。興業(yè)證券統(tǒng)計(jì),截至今年3季度末,86個(gè)軍工標(biāo)的合同負(fù)債(包括預(yù)收賬款)之和為879.36億元,最下游的6家主機(jī)廠期末合同負(fù)債合計(jì)666.09億元,占航空領(lǐng)域總金額90.29%,反映了軍工行業(yè)下游需求加速態(tài)勢(shì)。

在訂單飽滿(mǎn)的背景下,近兩年軍工板塊再融資擴(kuò)產(chǎn)密集推出。2020年4月以來(lái)已有振華科技、寶鈦股份、鋼研高納等約80家中上游企業(yè)披露擴(kuò)產(chǎn)再融資相關(guān)公告。

廣發(fā)證券以航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)鏈為例進(jìn)行統(tǒng)計(jì),2018年以來(lái),購(gòu)建各類(lèi)資產(chǎn)支付現(xiàn)金流增加,在建工程增速的上行帶來(lái)了固定資產(chǎn)增速的上升,可以佐證航發(fā)產(chǎn)業(yè)鏈處于產(chǎn)能擴(kuò)張階段。從產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié)投產(chǎn)情況來(lái)看,上游高溫合金板塊,中游鍛造、葉片加工板塊,下游動(dòng)力系統(tǒng)等產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié)擴(kuò)產(chǎn)項(xiàng)目加速,多項(xiàng)目將于2022-2023年達(dá)產(chǎn)。

軍貿(mào)與民用則被視為抬高板塊長(zhǎng)周期增長(zhǎng)中樞的新曲線(xiàn)。

剛剛過(guò)去的第十四屆中國(guó)國(guó)際航空航天博覽會(huì)中,兩項(xiàng)成交數(shù)據(jù)均創(chuàng)新高:簽訂總值超398億美元的合作協(xié)議書(shū),成交各種型號(hào)飛機(jī)549架。

在軍貿(mào)市場(chǎng),航展中展出的軍貿(mào)產(chǎn)品型號(hào)豐富,其中彩虹及翼龍系列無(wú)人機(jī)長(zhǎng)期作為軍貿(mào)出口的重要無(wú)人機(jī)系列備受關(guān)注。我國(guó)軍貿(mào)合成旅也首次亮相航展,可為客戶(hù)提供整套陸軍裝備體系化解決方案,浙商證券認(rèn)為新型軍貿(mào)合成旅首次亮相,有望引領(lǐng)我國(guó)軍貿(mào)市場(chǎng)發(fā)展。

廣發(fā)證券援引SIPRI數(shù)據(jù)顯示,21世紀(jì)后全球主要武器的國(guó)際轉(zhuǎn)讓量逐年增加,中國(guó)軍貿(mào)總額整體向上,2021年中國(guó)主要軍貿(mào)出口產(chǎn)品為飛機(jī)、艦船、特種車(chē)輛和導(dǎo)彈,總計(jì)占比達(dá)86.12%。2022年,我國(guó)殲10戰(zhàn)斗機(jī)出口巴基斯坦、FK-3防空導(dǎo)彈系統(tǒng)出口塞爾維亞,光大證券認(rèn)為,這標(biāo)志著國(guó)內(nèi)軍工企業(yè)面向國(guó)際軍貿(mào)市場(chǎng)的產(chǎn)品正得到越來(lái)越多國(guó)家和地區(qū)的青睞,軍貿(mào)正在為國(guó)內(nèi)軍工行業(yè)帶來(lái)更為廣闊的市場(chǎng)空間。

在民用市場(chǎng),中國(guó)商用飛機(jī)有限責(zé)任公司在航展上宣布,國(guó)產(chǎn)大飛機(jī)C919再獲300架確認(rèn)訂單。在供給端,據(jù)中國(guó)商飛官網(wǎng),C919于今年9月獲得民航局頒發(fā)的型號(hào)合格證,11月29日獲得生產(chǎn)許可證,取證后進(jìn)展較快。除C919外,國(guó)產(chǎn)支線(xiàn)客機(jī)ARJ21、新舟600等產(chǎn)能供給也逐步提升。

配置建議偏上游環(huán)節(jié)

在配置方面,各券商的投資建議主要集中在新材料、電子元器件等上游環(huán)節(jié),下游環(huán)節(jié)出現(xiàn)頻率較高的為航空發(fā)動(dòng)機(jī)等終端產(chǎn)品。

中信證券指出,各細(xì)分領(lǐng)域的長(zhǎng)期成長(zhǎng)性正出現(xiàn)差異,建議優(yōu)先選擇長(zhǎng)賽道和高景氣方向:(1)軍用集成電路:受益于軍隊(duì)信息化、國(guó)產(chǎn)替代加速推進(jìn),是自主可控核心環(huán)節(jié);

(2)導(dǎo)彈:受益于戰(zhàn)備需求、演訓(xùn)消耗,預(yù)計(jì)是“十四五”期間增速最快的裝備類(lèi)別;

(3)航空發(fā)動(dòng)機(jī):受益于軍機(jī)放量、實(shí)戰(zhàn)化演訓(xùn)消耗、新型號(hào)迭代,5-10年黃金發(fā)展期的長(zhǎng)坡厚雪賽道;

(4)沈飛產(chǎn)業(yè)鏈:新型號(hào)爬坡放量,配套環(huán)節(jié)共同受益。

光大證券指出,在國(guó)防建設(shè)、裝備更新升級(jí)、國(guó)產(chǎn)化替代的牽引下,國(guó)防軍工行業(yè)將繼續(xù)保持高景氣度,建議2023年沿軍工信息化及電子、軍工新材料、航空、艦船等4條主線(xiàn)進(jìn)行布局。

西部證券則指出,看好國(guó)產(chǎn)替代背景下的上游原材料企業(yè)、新式裝備高增長(zhǎng)驅(qū)動(dòng)的軍工信息化企業(yè)、等稀缺性主機(jī)標(biāo)的航空發(fā)動(dòng)機(jī)等。西部證券進(jìn)一步提及高端鈦材、高溫合金、航空碳纖維、相控陣?yán)走_(dá)、導(dǎo)彈等細(xì)分領(lǐng)域。

興業(yè)證券解讀券商對(duì)上游企業(yè)的高關(guān)注度稱(chēng),在行業(yè)需求加速的背景下,直接面向軍隊(duì)裝備采購(gòu)部門(mén)的主機(jī)廠及其一級(jí)系統(tǒng)供應(yīng)商,在五年規(guī)劃期間傾向于保持年度之間線(xiàn)性平穩(wěn)增長(zhǎng),且產(chǎn)能釋放節(jié)奏相對(duì)較慢;越靠近上游,在供應(yīng)鏈冗余度要求下,產(chǎn)品需求越容易體現(xiàn)出一定程度的前置超額放量。對(duì)上游企業(yè),產(chǎn)能越充沛,需求釋放越充分,“十四五”期間營(yíng)收增長(zhǎng)曲線(xiàn)越容易呈現(xiàn)“前高后低”特性。

關(guān)鍵詞:

醫(yī)生提醒高血脂患者:不想腦梗找上門(mén) 廚房?jī)?nèi)這3味調(diào)料盡量少吃 近年來(lái),隨著人們生活條件的改善,各種富貴病開(kāi)始找上門(mén)來(lái),其中就包括高血脂。高血脂

軍工行業(yè)2023年度策略密集出爐:產(chǎn)能集中釋放第一年 關(guān)注上游環(huán)節(jié)-全球微速訊 2022年行至尾聲,各家券商陸續(xù)推出2023年投資策略。在軍工領(lǐng)域,各券商普遍認(rèn)為,經(jīng)過(guò)

醫(yī)生提醒高血脂患者:不想腦梗找上門(mén) 廚房?jī)?nèi)這3味調(diào)料盡量少吃 近年來(lái),隨著人們生活條件的改善,各種富貴病開(kāi)始找上門(mén)來(lái),其中就包括高血脂。高血脂

軍工行業(yè)2023年度策略密集出爐:產(chǎn)能集中釋放第一年 關(guān)注上游環(huán)節(jié)-全球微速訊 2022年行至尾聲,各家券商陸續(xù)推出2023年投資策略。在軍工領(lǐng)域,各券商普遍認(rèn)為,經(jīng)過(guò)

“尋找最美新就業(yè)形態(tài)勞動(dòng)者”“優(yōu)秀職工志愿服務(wù)項(xiàng)目評(píng)選”投票活動(dòng)正式開(kāi)啟 近日,四川省總工會(huì)啟動(dòng)開(kāi)展了尋找最美新就業(yè)形態(tài)勞動(dòng)者、全省優(yōu)秀職工志愿服務(wù)項(xiàng)目評(píng)

“尋找最美新就業(yè)形態(tài)勞動(dòng)者”“優(yōu)秀職工志愿服務(wù)項(xiàng)目評(píng)選”投票活動(dòng)正式開(kāi)啟 近日,四川省總工會(huì)啟動(dòng)開(kāi)展了尋找最美新就業(yè)形態(tài)勞動(dòng)者、全省優(yōu)秀職工志愿服務(wù)項(xiàng)目評(píng)  VBA中運(yùn)用勤哲Excel服務(wù)器表間公式實(shí)現(xiàn)管理系統(tǒng) 信息技術(shù)如今已經(jīng)成為一項(xiàng)非常實(shí)用的現(xiàn)代化教育技術(shù),在知識(shí)經(jīng)濟(jì)時(shí)代,國(guó)家對(duì)人才的要

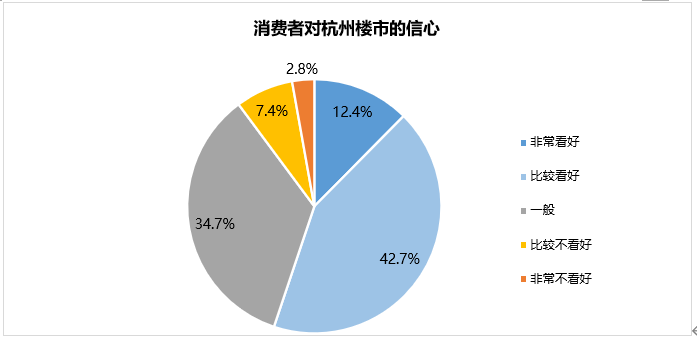

VBA中運(yùn)用勤哲Excel服務(wù)器表間公式實(shí)現(xiàn)管理系統(tǒng) 信息技術(shù)如今已經(jīng)成為一項(xiàng)非常實(shí)用的現(xiàn)代化教育技術(shù),在知識(shí)經(jīng)濟(jì)時(shí)代,國(guó)家對(duì)人才的要  55%看好杭州樓市!貝殼研究院發(fā)布購(gòu)房者置業(yè)信心報(bào)告 2022年以來(lái),杭州樓市成交量持續(xù)走低,價(jià)格呈波動(dòng)式下滑,部分網(wǎng)紅樓盤(pán)破防引發(fā)廣泛關(guān)

55%看好杭州樓市!貝殼研究院發(fā)布購(gòu)房者置業(yè)信心報(bào)告 2022年以來(lái),杭州樓市成交量持續(xù)走低,價(jià)格呈波動(dòng)式下滑,部分網(wǎng)紅樓盤(pán)破防引發(fā)廣泛關(guān)  美中集團(tuán)實(shí)力破圈,旗下兩企業(yè)雙雙榮獲“綠+”企業(yè)認(rèn)證 近日,廣州開(kāi)發(fā)金融工作局公布了《黃埔區(qū)、廣州開(kāi)發(fā)區(qū)2022年度第一批綠+企業(yè)和綠色企

美中集團(tuán)實(shí)力破圈,旗下兩企業(yè)雙雙榮獲“綠+”企業(yè)認(rèn)證 近日,廣州開(kāi)發(fā)金融工作局公布了《黃埔區(qū)、廣州開(kāi)發(fā)區(qū)2022年度第一批綠+企業(yè)和綠色企  回落是上升還是下降?回落什么意思?個(gè)股回落是好是壞? 在股市走勢(shì)圖中,或者在對(duì)股票走勢(shì)的各種解釋中,回落這個(gè)詞經(jīng)常出現(xiàn)。很多股市新人對(duì)

回落是上升還是下降?回落什么意思?個(gè)股回落是好是壞? 在股市走勢(shì)圖中,或者在對(duì)股票走勢(shì)的各種解釋中,回落這個(gè)詞經(jīng)常出現(xiàn)。很多股市新人對(duì)